Без категории

Алготрейдинг vs Ручная торговля: плюсы, минусы и сравнение стратегий

Как увеличить прибыль в трейдинге: ручной метод vs. алготрейдинг

Главный вопрос, который волнует каждого трейдера, – как повысить доходность торговли? Размер прибыли зависит от множества факторов, включая метод ведения сделок – самостоятельно или с помощью алгоритмического трейдинга.

Далее мы подробно разберем, что представляет собой алготрейдинг, сравним его с классическим ручным способом торговли и выясним, какой вариант дает лучшие результаты.

Алготрейдинг: что это и как работает?

Алготрейдинг – это использование программного обеспечения (торгового робота), которое автоматически выполняет сделки, экономя время и снижая влияние человеческого фактора.

Трейдер создает стратегию, настраивает алгоритм в соответствии с необходимыми параметрами (точки входа и выхода, уровень риска, ограничения убытков и т. д.), а затем робот берет на себя процесс торговли.

Программа действует строго по заданным правилам, исключая эмоциональные решения. Трейдер лишь контролирует эффективность стратегии и при необходимости вносит корректировки.

Однако некоторые предпочитают торговать вручную, полагая, что это дает больше контроля над ситуацией.

Что эффективнее: ручная торговля или алготрейдинг?

Рассмотрим ключевые отличия двух подходов:

| Критерий | Ручная торговля | Алготрейдинг |

|---|---|---|

| Количество активов | Контроль максимум 4-6 инструментов, увеличение приводит к снижению качества торговли. | Возможность работы с неограниченным числом активов, охват множества рынков. |

| Скорость исполнения | Физически невозможно анализировать десятки графиков и моментально реагировать на изменения. | Робот мгновенно анализирует данные и принимает решения быстрее человека. |

| Режим работы | Трейдер не может торговать 24/7, из-за чего упускаются потенциальные возможности. | Алгоритм работает круглосуточно, без пауз и перерывов. |

| Гибкость стратегии | Ошибки можно корректировать в режиме реального времени. | Если стратегия запрограммирована неверно, робот продолжит убыточные сделки, пока не будут внесены изменения. |

| Реакция на новости | Человек способен быстро оценить влияние важных событий на рынок. | Алгоритм не учитывает субъективные факторы, такие как заявления политиков. |

| Эмоциональный фактор | Страх, паника и жадность могут привести к ошибочным решениям. | Робот лишен эмоций, действует строго по заданным параметрам. |

Несмотря на определенные минусы, алготрейдинг значительно увеличивает эффективность торговли, снижает временные затраты и позволяет трейдеру обрабатывать больше данных, чем при ручном подходе.

Однако, чтобы добиться стабильных результатов, необходимо внимательно следить за рынком, анализировать полученные данные и регулярно оптимизировать стратегию.

Как начать работать с алготрейдингом?

Существует два пути перехода к алгоритмической торговле:

- Создать собственный торговый алгоритм – разработать стратегию, запрограммировать робота и выполнить все необходимые настройки перед запуском.

- Использовать готовые решения – приобрести или арендовать торгового робота, созданного профессионалами.

Выбор зависит от личных предпочтений: кто-то доверяет только своим стратегиям, а кто-то готов протестировать уже готовые решения.

Важно приобретать программное обеспечение у проверенных разработчиков или через надежных брокеров. Покупка роботов на сомнительных площадках может привести к потере денег из-за некачественного кода или мошенничества.

Лучший вариант – подключить алгоритмическую торговлю через официального брокера, который предоставит поддержку, обучение и консультации. Это поможет избежать ошибок и быстрее выйти на стабильный доход.

Финансовые рынки нередко сравнивают с пирамидой, в которой так называемые «умные деньги» выманивают капитал у начинающих игроков и мелких трейдеров.

Подобное мнение распространено не только среди новичков, но и среди опытных участников, переживших серию убытков и потративших массу времени на тестирование различных торговых стратегий, так и не добившись устойчивого результата.

Создаётся впечатление, что какую бы систему вы ни применяли — сработает стоп-лосс или, если обходиться без него, цена рано или поздно дойдёт до уровня, вызывающего маржин-колл. Может ли это быть частью некоего заговора?

На самом деле, причина подобных неудач заключается не в внешних силах, а в банальном непонимании рыночной логики и принципов движения цены. Разберём это на конкретном примере.

Форекс: пара EUR/USD

Вроде бы всё указывает на явный сигнал к продаже. Уровень 1.15954 многократно отрабатывается ценой, что позволяет действовать согласно правилам торговой системы (при наличии таковой и профессионального подхода).

Однако спустя короткое время рынок разворачивается, и сделка закрывается по стопу.

График EUR/USD, таймфрейм M15

Трейдер, не имея качественной торговой статистики, начинает в спешке изменять стратегию. Например, он может уменьшать целевой профит, но низкий процент прибыльных сделок всё равно не позволяет выйти на положительное математическое ожидание.

Если же взглянуть на ситуацию шире, можно заметить, что идёт борьба за уровень 1.15735. При этом цена движется в боковом диапазоне, и пока он не будет пробит, трейдер сталкивается с чередой выбиваний по стопам. Такая «пила» способна свести на нет даже перспективную стратегию.

EUR/USD на недельном графике

Ещё Эдвин Лефевр в своём классическом труде писал, что цена движется в сторону наименьшего сопротивления. Однако большинство трейдеров игнорирует этот принцип и стремится ловить короткие движения, которые не подкреплены статистикой и здравым смыслом.

Именно в этом — а не в заговорах — кроется источник большинства убытков.

VPS-сервер для трейдинга на Форекс: зачем нужен и как использовать

Использование VPS (виртуального выделенного сервера) становится незаменимым инструментом для трейдеров, особенно тех, кто занимается автоматизированной торговлей с помощью роботов и советников.

Удалённый сервер позволяет круглосуточно контролировать открытые сделки и управлять терминалом даже вдали от стационарного ПК. В этом материале вы узнаете, как настроить и использовать VPS для торговли на валютном рынке.

Что такое VPS для Форекс и зачем он нужен

Автоматические торговые системы требуют непрерывной работы. Перебои в электропитании, отключение интернета или закрытие терминала могут привести к остановке робота и, как следствие, к убыткам.

VPS решает эту проблему. Это виртуальный компьютер, обычно работающий под управлением Windows Server, который всегда включён и подключён к сети. Расположен он может быть в любой стране, а доступ к нему осуществляется через удалённое подключение.

После подключения трейдер получает полный доступ к среде Windows:

- открывает терминал;

- устанавливает советников и индикаторы;

- запускает роботов и может отключиться, не прерывая работу торговых систем.

Преимущества VPS в торговле на Форекс

Многие провайдеры предлагают арендовать VPS, специально адаптированные под нужды трейдеров. Такой сервер:

- Позволяет одновременно использовать несколько терминалов;

- Оборудован SSD-диском для быстрой обработки данных;

- Подключен к резервному питанию и дизель-генератору, что обеспечивает бесперебойную работу.

VPS обеспечивает стабильную работу советников 24/7. А трейдер может наблюдать за торговлей с любого устройства, подключенного к интернету.

Наиболее эффективно арендовать VPS, расположенный в том же дата-центре, что и поставщик ликвидности. Это минимизирует задержки и ускоряет исполнение ордеров — критично для скальперов и тех, кто торгует на высоких скоростях.

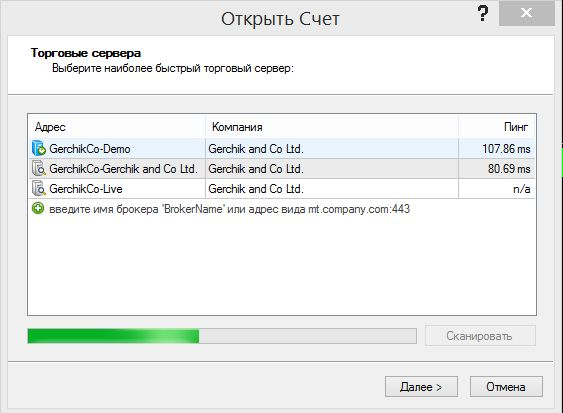

Как подключиться к VPS для Форекс: пошаговая инструкция

- Зарегистрируйтесь у выбранного провайдера, выберите подходящую конфигурацию сервера и оплатите услугу.

- На вашу почту поступит инструкция с IP-адресом, логином и паролем.

- На компьютере откройте:

Пуск → Все программы → Стандартные → Подключение к удалённому рабочему столу. - Введите IP-адрес, затем логин и пароль — и вы попадёте на рабочий стол удалённой машины.

Окружение будет привычным: стандартный интерфейс Windows, на котором можно установить торговую платформу и любые необходимые программы.

Установка MetaTrader 4 на VPS

Чтобы начать торговлю, необходимо:

- Перейти на сайт брокера и скачать дистрибутив MT4.

- Запустить файл установки (например,

gerchikco4setup.exe) и следовать подсказкам. - После завершения установки — запустить терминал вручную (если он не стартовал автоматически).

При управлении удалённым сервером возможна небольшая задержка между действиями мыши и откликом системы — это нормальная особенность удалённого подключения.

Как загрузить советники и индикаторы на VPS

Чтобы протестировать работу MetaTrader 4:

- Откройте демо-счёт.

- Добавьте советник Moving Average на пару EUR/USD.

- Установите индикатор Momentum.

Через навигатор перетащите советник на график, во вкладке «Общие» разрешите автоматическую торговлю. Активный робот будет отображаться со смайликом в правом верхнем углу.

Чтобы установить индикатор:

- Дважды кликните на него в навигаторе;

- Укажите параметры;

- Нажмите «ОК».

После настройки, для завершения работы с VPS, подведите курсор к верху экрана и нажмите крестик — соединение будет закрыто, но терминал продолжит работать на удалённом сервере.

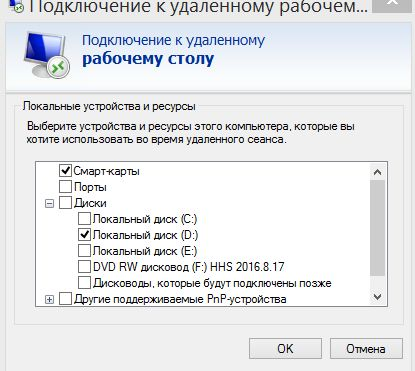

Как передать файлы с компьютера на VPS

Существует два способа:

- Через общий доступ к локальным дискам:

- Откройте параметры подключения к удалённому рабочему столу;

- Перейдите во вкладку «Локальные ресурсы» → «Подробнее»;

- Отметьте нужные диски (например, диск D).

После подключения, эти диски будут видны в системе VPS, как съёмные устройства.

- Через облачные сервисы или файлообменники — достаточно загрузить нужный файл и скачать его уже внутри VPS.

Автозагрузка программ после перезагрузки VPS

Если сервер перезагрузится, терминал может не запуститься автоматически. Чтобы этого избежать:

- Поместите ярлыки MetaTrader 4 и других необходимых программ в папку «Автозагрузка».

Таким образом, все нужные инструменты стартуют при каждом запуске системы, а советники продолжат торговать без участия трейдера.

1. Онлайн-режим работы сервиса «Статистика трейдера»

Система автоматически отслеживает каждую сделку в реальном времени, что позволяет трейдеру сохранить полную картину своих операций и принять взвешенные решения касательно торговой стратегии.

2. Богатый арсенал аналитических инструментов

Пользователю доступны 77 таблиц и диаграмм, 37 ключевых метрик и 21 обобщенная таблица, обеспечивающие всесторонний анализ торговой активности.

3. Глубокая аналитика с учетом заданных условий

Фильтрация данных позволяет адаптировать анализ под текущие цели трейдера: можно отслеживать эффективность торгового подхода, прибыльность, объемы, типы входа и выхода из сделок, а также направления позиций.

Откройте торговый счет прямо сейчас

4. Мгновенная генерация отчетов и быстрая обработка информации

Система подготавливает подробные отчеты всего за несколько секунд, существенно экономя личное и рабочее время трейдера.

5. Функция ведения персонального журнала

После торговой сессии пользователь может записывать свои наблюдения, анализировать эмоциональное состояние и выявлять сильные и слабые аспекты поведения на рынке. Журнал позволяет интегрировать собственные данные и строить на их основе расширенную аналитику.

Начните учет статистики уже сегодня

Избавьтесь от утомительных рутинных задач — доверьте их профессионалам: брокеру Gerchik & Co и интеллектуальному сервису «Статистика трейдера».

Все обучающие материалы собраны в одном плейлисте — смотрите, изучайте и торгуйте с прибылью!

Nexalio AI: la nuova generazione dell’intelligenza artificiale per il trading, l’analisi dei dati e l’innovazione generativa

Destell AI Trade presenta su plataforma global de trading automatizado con inteligencia artificial, seguridad avanzada y acceso universal a los mercados financieros

Fuentoro AI lanza su plataforma de trading automatizado con inteligencia artificial, seguridad avanzada y un enfoque ético en la inversión digital

Экономика6 месяцев назад

Экономика6 месяцев назадФормула успеха Coca-Cola: как стать №1 в мире

- Бизнес2 года назад

Сколько налогов поступило в бюджет от сервисов такси за три месяца

- Бизнес2 года назад

В феврале Центробанк оштрафовал три коммерческих банка

- 2 года назад

China Nuclear Uranium могут привлечь к разработке урановых рудников в Узбекистане

- 2 года назад

«Цифровая маркировка воды и напитков снизит объемы теневого сегмента» — Налоговый комитет

- 2 года назад

Отраслевые ассоциации предлагается перевести в структуру ТПП

- Бизнес2 года назад

Официальный курс доллара от Центробанка установил новый рекорд

- 2 года назад

К строительству жилых домов подрядчиков будут допускать в зависимости от рейтинга